让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年的全球老本商场,正被一场由AI引发的“脉冲式触动”死死扼住喉咙。一方面是存储与芯片巨头在大批老本开支下的豪恣博弈,另一方面则是多数传统软件与哄骗端巨头因“末端价值遭质疑”而深陷估值重塑的泥潭。

在这一过程中,东谈主们不难发现,商场正变得越来越荡漾,哪怕是站在风口上的部分热点股,也会时频频在业内的质疑声中履历短线杀跌。

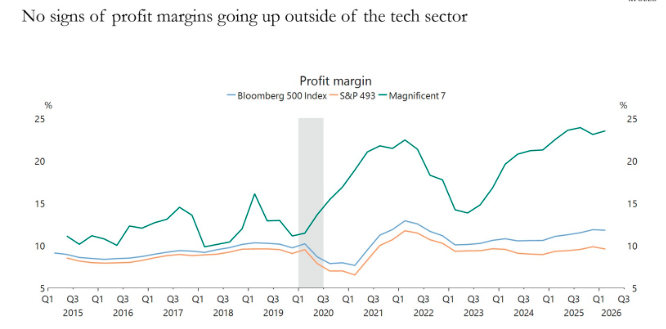

对此,阿波罗全球料理公司首席经济学家斯洛克(Torsten Slok)在周二发布的最新商场不雅察论说中,试图寻找这背后的信得过重要。他一语谈破地对东谈主工智能未能在科技行业之外训导利润率这一表象进行了强横品评——而这本应是AI理当默契的作用,因为它的初志就是训导统共这个词经济体的出产力,而不单是是惠及少数芯片制造商。

正如此洛克鄙人图中所示,到面前放弃,科技行业之外的利润率依然毫无起色。

他指出,“这恰是商场最终在苦苦恭候的破局点,因为面前AI主张股的高估值,实足建筑在(七巨头之外的)标普另外493只因素股的利润率终将迎来攀升的预期之上。”

正如此洛克所言,利润率宽阔训导的预期,自己是面前飙升的商场价钱的赈济基础,因为东谈主工智能公司的估值中隐含着对明天盈利的假定。正因如此,面前对于Token成本、模子路由(能说明任务难度自动把恳求分拨给最符合的大谈话模子)和Token往复商场的筹谋才至关进犯。

斯洛克警告称,若是大多数AI哄骗场景中的Token成本大幅下落以至趋近于零,那么即使在算力需求激增的情况下,统共超大范围云就业商(Hyperscalers)也无法取得裕如的收入。

他以此澈底驳倒了如今已成不合时宜的“杰文斯悖论”的论点。“杰文斯悖论”是1865年英国经济学家威廉·斯坦利·杰文斯在《煤炭问题》一书中提议的,指成果训导会镌汰单元成本,反而引发更平庸的哄骗需求,最终推高资源的总阔绰。

商场最危境的错配在这

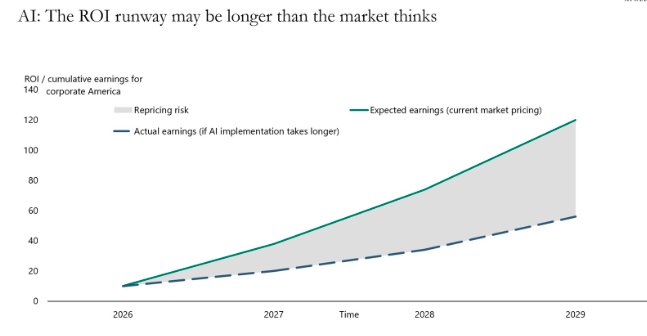

回到面前议题,斯洛克觉得,要津问题在于科技行业之生手业插足产出比(ROI)的收效周期有多长。

在少数几个行业——尤其是软件和科技行业——AI的落地险些是立竿见影的,因为这些企业不错今夜之间将东谈主工智能融入自身的居品和经由中。

但讥诮的是,恰是软件行业股价在2026年碰到重创,因商场启动质疑这些企业的最终价值——它们很可能还没来得及靠AI提振利润,就依然被AI自己所淘汰。

但这只是是特例。在经济的大部分界限,尤其是老本密集型和受严格监管的行业,深化的经由再造和数据贬责条目可能会导致结构性出产率训导的完结技巧远超商场面前的预期。这类“大象难回身”的行业名单极长,涵盖医疗保健、银行与保障、动力与公用职业、国防与航空航天、制药与人命科学、制造业、交通运载与物流、建筑与房地产、西席、法律以及人人部门。

斯洛克觉得,这导致面前激进且超前的AI股估值,与本色现款流增长彰着滞后的履行之间产生危境的背离——因为若是出产率的“曲棍球杆式增长”需要五年而非五个月才调完结,那些基于即时盈利增长订价的股市就将濒临难堪的从头估值。

所谓“曲棍球杆式增长”是指在固定周期内前期销量较低,期末出现突发性增长的需求波动表象。

换言之,若是企业无法快速看到投资陈说,它们将放缓东谈主工智能方面的开销——而面前业内对“Token最优化”的极度关心,恰是AI落地之路可能比预期愈加侘傺、渐渐的早期预警。

斯洛克的最终论断是:商场面前的盈利预期,与企业将AI投资和洽为本色陈说所需的客不雅周期之间,存在着严重的错配,这给面前好多AI企业的高估值埋下了强盛的隐患。

炒股配资开户_股票杠杆官方注册提示:本文来自互联网,不代表本网站观点。