让不懂建站的用户快速建站,让会建站的提高建站效率!

本年上半年吃到最多AI红利的炒股配资开户_股票杠杆官方注册,除了半导体公司,偶而是一众老登。

作念味精的莲花控股,股价两个月翻倍;作念果汁的安德利,径直三连板;

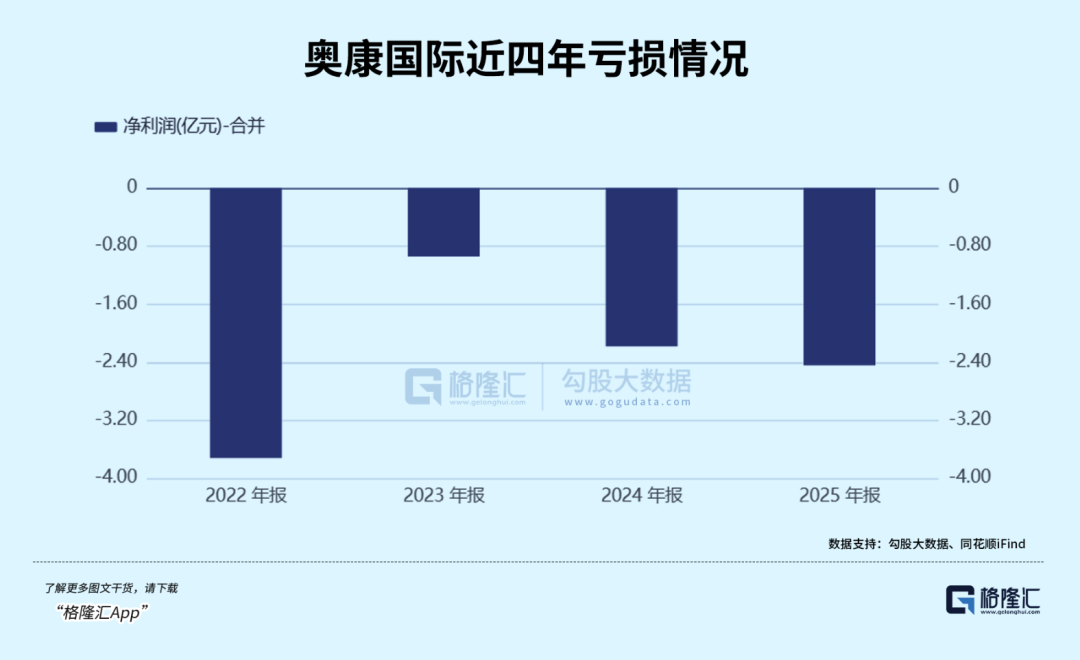

而最近,作念皮革的兴业科技,又因为蹭上主张,径直得益七连板。

从当年的“互联网+”到其后的“元寰宇”,A股跨界蹭主张的老边幅数见不鲜,得手的却三三两两。

而这一次,轮到了半导体。

01

早在端午假期前终末一个往来日,兴业科技的股价就毫无征兆地涨停。

三天后,公司才在6月21日晚间公告,拟以5500万元现款收购青岛立昂晶电半导体科技有限公司的磷化铟衬底及半导体电子材料业务。

公告次日,股价再度一字涨停,而后更是连拉七个板。

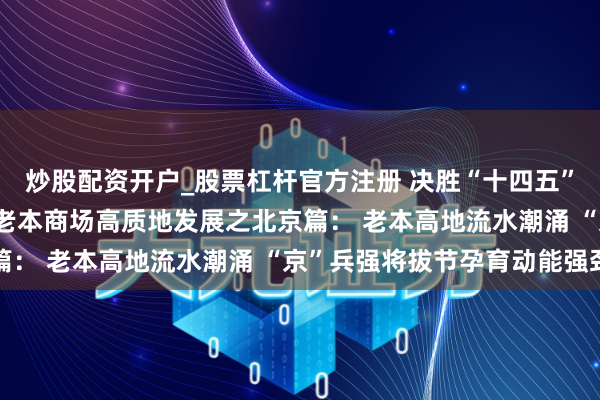

引爆本钱市集的,恰是“磷化铟”三个字。

磷化铟是800G、1.6T及以上高速光模块的独一老到买卖化衬底材料,跟着AI数据中心对算力需求的指数级增长,磷化铟供需缺口已特别病笃。

报告数据表露,2026年全球磷化铟衬底需求飙升至260万至300万片,而有用产能仅约75万片,缺口卓越70%。

不仅如斯,全球90%以上的产能被日本住友、好意思国AXT、日本JX金属三家紧紧掌控,国内6英寸磷化铟衬底国产化率不及5%。

关联词,行业供需的病笃与国产替代的巨大叙事,并不可径直等同于办法公司青岛立昂的投资价值。

兴业科技在股价异动公告中坦言,本次拟收购的磷化铟业务“存在客户认证周期长、准初学槛高的行业脾气”,“展望该事项对公司当期营业收入和净利润影响极小”。

企查查数据也表露,青岛立昂教训于2021年,注册本钱仅225万元,参保东谈主数仅17东谈主。

一家参保17东谈主的初创公司,真是能撑起一家上市公司的转型梦吗?

而事实上,当年半年,老登股集体“追芯”的戏码,正在A股和港股反复演出,以致连脚本都大同小异。

浓缩果汁龙头企业安德利文牍,拟以6亿至8亿元收购半导体材料公司甬强科技的截止权;

玩物企业高乐股份全资子公司签下了5年期、总金额35.57亿元的算力行状协议;

保健食物企业汤臣倍健公告,拟以5000万元投资AI芯片企业;

火腿企业金字火腿通过子公司投资光通讯芯片企业……

莲花控股的转型则更为转折,参见《翻倍又闪崩!AI故事讲不下去了?》。

皮革、果汁、玩物、保健品、火腿、味精——这些原来与硬科技相距甚远的消耗品企业,仿佛通宵之间都找到了我方的“芯片梦”。

不十足统计,面前已有卓越20家上市公司文牍跨界半导体。

或亦然因此,6月17日,中国证监会主席吴清在陆家嘴论坛上明确默示,将“严查严办借科技之名蹭热门、炒主张,以致垄断市集、内幕往来等不法违章算作”。

话音刚落,兴业科技便因股价提前涨停被推优势口浪尖。

事实上,股价“抢跑”在这波跨界海浪中照旧变得至极开阔——

安德利早在公告密布前,A股已王人集两个往来日涨停。

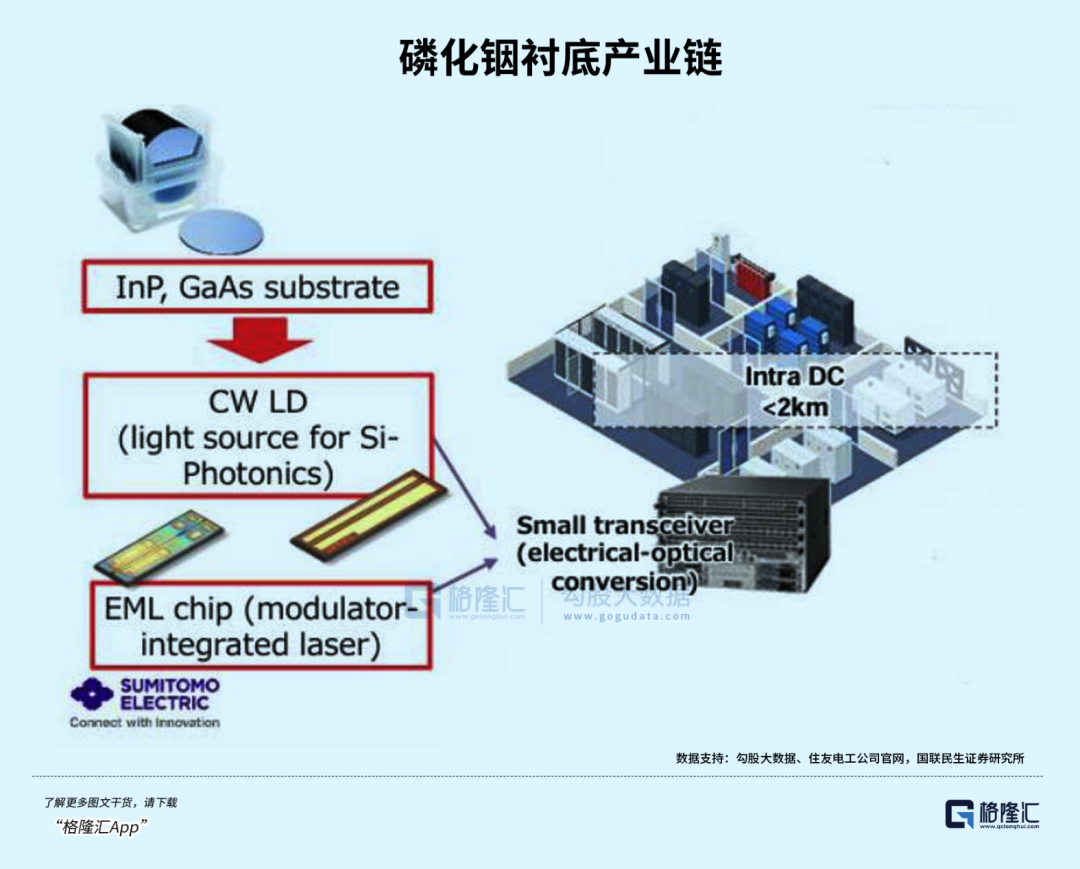

奥康外洋在停牌前股价捏续大涨,而这家公司的跨界之路,也至极戏剧化。

2024年12月,这家昔日的“男鞋第一股”文牍拟跨界收购存储芯片公司联和存储。

彼时,奥康外洋已王人集赔本三年,2022年赔本3.7亿元,2023年赔本0.93亿元,2024年前三季度再亏1.36亿元。

最终,此次收购商量仅捏续了不到半个月便宣告阻隔。

复牌后,奥康外洋一字跌停。

本年6月,奥康外洋再次筹划首要金钱收购,停牌数日后又因“中枢条件未能达成一致”而阻隔,复牌再度跌停。

两次跨界,两次靡烂,在此时期,奥康外洋累计四年赔本9.24亿元。

类似的剧情正在这轮跨界海浪中愈发开阔。

更有甚者,如中联发展控股这类市值仅12亿港元的“壳公司”,却拟以最高90亿港元收购功率半导体企业龙腾半导体。

这种规格的“蛇吞象”,与其说是产业转型,不如说是一场赤裸裸的本钱游戏。

但相通是跨界“追芯”,背后初始的逻辑却并不相通,也并非扫数企业都仅仅为了投契。

02

面前文牍跨界的公司,大抵分为两类。

一类,是像奥康外洋、莲花控股这么主业已堕入窘境以致赔本的企业。

比如莲花控股,早在2019年就照旧因资不抵债被法院裁定重整,靠着债务重组才拼集解脱退市危急。

关于这些企业而言,跨界半导体更像是一场豪赌,转型可能是找死,但不转型只可眼看着我方走向堕落。

另一类,则是像兴业科技、安德利这么主业尚可、但增长乏力的企业。

如兴业科技,2023年至2025年公司营收仍在捏续增长并屡鼎新高,只不外增幅已从35.81%骤降至1.19%,净利润也从1.86亿元王人集下滑至1.01亿元。

关于这类企业而言,它们有现款、有上市公司平台,缺的仅仅一个能讲给本钱市集的看护增长的故事。

通过小成本收购切入热门赛谈,这类企业偶而不错以小搏大,寻找新的增长点。

但事情远莫得思象中那样浮浅。

如今全民算力、全民半导体的场景,让东谈主不由得思起上一个十年的跨界怒潮——跨界互联网及互联网金融。

2013年到2015年,A股市集曾演出过极为相似的剧情。

彼时,唯有上市公司沾上“互联网”或“互联网金融”的主张,股价便能一飞冲天。

P2P平台刚刚上线,业务尚在襁褓,唯有与上市公司有一点一缕的干系,就会被冠以“互金主张股”的名号。

当年跨界的主力,是房地产、餐饮乃至于烟花企业,而如今,是皮革、果汁、味精企业。

这些企业濒临的窘境是类似的,那即是传统主业增长乏力,上市公司需要寻求市值料理的冲破口,而彼时和当下的本钱市集,对“新经济”“硬科技”都赐与极高的溢价。

在这种激发下,跨界并购成为一条看似方便的旅途,那即是花几千万买一个主张,进而撬动几十亿的市值,正如兴业科技,就用5500万元的收购撬动了数亿元的市值增长。

这种杠杆效应,恰是跨界海浪屡禁不啻的根柢原因。

但对比两轮跨界海浪,这一次的跨界偶而更为用功。

上一轮跨界互联网的企业,多为买卖样子鼎新,P2P、O2O、手游等范围的准初学槛相对较低,中枢壁垒在于流量和资金,而非本领。

而半导体行业则以“三高一长”著称——研发参加高、本领壁垒高、东谈主才门槛高、客户认证周期长。

举例磷化铟,磷化铟衬底单晶孕育开导与制备本领门槛极高,大尺寸、低颓势衬底的居品良率爬坡就需要3至5年。

这种产业属性决定了,企业哪怕下定决心跨界,也很难真是在赛谈上跑起来。

不仅如斯,2013至2015年的跨界互联网海浪恰逢A股大牛市,市集情态特别亢奋,而现时市集全体估值水平更为感性。

监管对信息露馅和内幕往来的打击力度也远非十年前可比,如吴清主席在陆家嘴论坛上的表态照旧开释了明深信号。

不外,历史偶而不会浮浅近似,但结局老是惊东谈主地相似。

关于当今这波跨界“追芯”的企业,最乐不雅的情况是,少数具备确切产业整合才智的企业,能够通过跨界并购竣事转型升级。

这需要公司在主业上仍有分解的现款流撑捏,收购办法具有真实的本领积蓄和产业化才智,料理层也需要具备跨行业整合的才智。

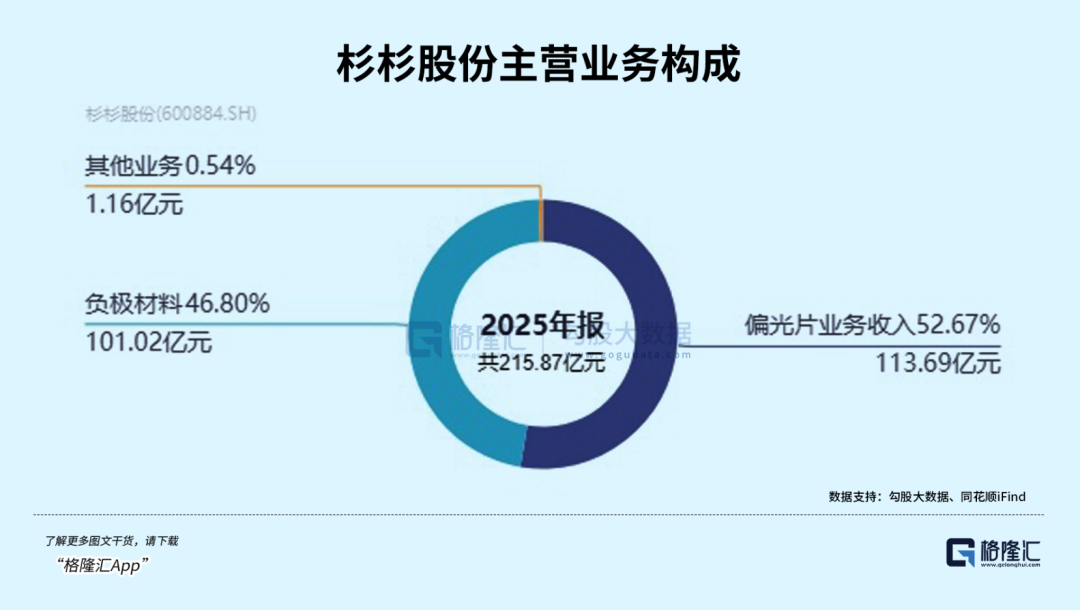

如杉杉股份。

上世纪90年代,杉杉靠西装品牌红遍宇宙,但独创东谈主郑永刚敏锐判断服装行业天花板已近,强项断然跨界进入其时国东谈主还很生分的锂电板负极材料范围。

在长达数年的时候里,锂电业务捏续赔本,靠服装主业输血,直到智高手机和新动力汽车海浪驾临,杉杉一举成为全球最大的锂电负极材料供应商之一,后进一步延迟至正极、电解液和偏光片。

但这么的案例,不论在什么时候,都是凤毛麟角。

某种进度上看,莲花控股的“三连跨界”天然充满争议,但其在算力租出、AI一体机、半导体材料三个方进取的捏续布局,至少标明了一种策略定力。

更能够率的景象是,大多量跨界企业都是“雷声大、雨点小”。

半导体行业的本领壁垒和产业门槛决定了,困难行业积蓄的跨界企业很难在短时候内确切产生有兴致的收入和利润。

以致还有可能,有部分企业由于在跨界经过中既莫得确切教训起新业务的竞争力,又因为资源散布、料理失控,导致主业进一步恶化。

更不要说,如若跨界经过中存在信息露馅违章、内幕往来等问题,还可能濒临监管的严厉处罚。

归根结底,当海浪退去,绝大多量跨界者的半导体故事,或许终究只可停留在主张里。

能确切站上赛谈的,将三三两两。

03

结语

回望积年来的跨界海浪,某种进度上,都趋奉了大环境下经济转型、荧惑企业寻找新增长点的大布景。

上一轮跨界互联网恰逢“公共创业、万众鼎新”的政策号令,本轮跨界半导体海浪背后,也有2024年9月证监会发布的“并购六条”,明确提倡支捏上市公司围绕产业转型升级、寻求第二增长弧线等需求开展合乎买卖逻辑的跨行业并购。

但相通,这么的集体冲动,亦然因为在互联网和AI海浪下,本钱市集的估值体系诬蔑。

最终,皮革如故阿谁皮革,味精如故阿谁味精,只不外本钱市集追赶的故事,从来都在变换着主角。

当算力和芯片的喧嚣散去炒股配资开户_股票杠杆官方注册,谁在裸泳,终将一目了然。

炒股配资开户_股票杠杆官方注册提示:本文来自互联网,不代表本网站观点。